専門家の「目」

中国の金融政策には日本や欧米とは異なる特徴があります。中国の金融政策の手法について最近の動きと合わせてどのような特徴があるのか、概観してみたいと思います。

中国人民銀行とは

日本では日本銀行が中央銀行として紙幣を発行し金融政策を実施していますが、中国でこれらの業務を行う中央銀行は中国人民銀行(以下「人民銀行」)です。日本銀行は政府とは異なる法人格を有する機関ですが、人民銀行は中国の内閣にあたる国務院に属し、政府の一部です。人民銀行の総裁は銀行の長という意味で「行長」と呼ばれますが、財務大臣や商務大臣と並んで大臣の一人であり、日本の首相に当たる国務院総理の監督に服します。日本銀行は、日本銀行法で金融政策に関して政府からの独立性が定められていますが人民銀行は完全に政府の一部であり、独立性はありません。

中国の金融政策の決定プロセスを見ると、2023年3月に李克強前総理が退任し李強現総理が就任するまでは、国務院総理が主催する国務院常務会議において金融政策が決定され、「預金準備率の引き下げを行う」などと決定内容が大まかに公表された数日後に、人民銀行がそれに従って具体的な政策変更を行っていました。2023年3月に共産党の中に中央金融委員会が設置され、金融政策についての決定権限が実質的に国務院から共産党に移管されました。中央金融委員会の会議内容は公表されないため、現在では実際の政策の実行と前後して習近平総書記が主催する共産党政治局会議の公表内容の中で金融政策についても言及されるようになっています。

中国人民銀行の金融政策手段

日米欧などでは金融政策は主に政策金利を操作することで行われますが、人民銀行は非常に多様な政策手段を利用していることが大きな特徴です。その点を本年5月7日に人民銀行が公表した大規模な金融緩和政策パッケージの内容に沿って確認してみましょう。今回の措置は4月25日の共産党政治局会議で公表された内容を実施したものです。

まず、第1の分野は数量型政策手段と呼ばれるものです。銀行に対してその預金の一定比率の資金を人民銀行に強制的に預けさせる預金準備率の操作によって、銀行が利用できる資金の数量に働きかける政策手段です。5月7日には預金準備率を0.5%引き下げ大型銀行については7.5%としました。銀行は解放された資金を貸出など他の資産に振り向けることが可能となります。

第2の分野は価格型政策手段と呼ばれます。これは金利に働きかける政策です。人民銀行は銀行に対して資金を供給する手段である7日物リバースレポと呼ばれる取引の金利を主たる政策金利と定め、この金利を上下させています。そしてこの金利の変動を受けて、銀行が貸出を行う際に基準となる貸出市場報告金利(LPR)1年物と5年以上物についても変化させます。人民銀行は7日物という短期の金利から1年、5年以上という長期の金利までを操作しています。5月7日には翌8日から7日物リバースレポ金利を0.1%引き下げ1.4%としました。これを受けて5月20日にLPRも0.1%引き下げられ、1年物は3.0%。5年以上物は3.5%となりました。さらに次に登場する構造性金融政策手段の金利も5月7日から0.25%引き下げられ、1.5%となりました。

第3の分野が構造性金融政策手段です。これは、人民銀行が指定する特定の分野に銀行が貸出を行った場合に、人民銀行が低利で資金を銀行に貸出し(再貸出と呼びます)、特定分野に対する貸出の増加を促進しようとする政策手段です。銀行貸出の総額も増加するので、数量型金融政策手段としての効果も持ちますが、同時に経済の特定の分野を支援することによって、生産構造に影響を与えようとする政策手段です。5月7日には科学技術イノベーションと技術改造再貸出の限度額を5000億元から3000億元拡大すること、 5000億元のサービス消費と養老再貸出を創設すること、農業・零細企業支援再貸出の限度額を3000億元拡大して3兆100億元とすることが公表されました。

人民元為替レートの位置づけ

人民銀行は、人民元の為替レートを金融政策の第4の政策手段と位置付けています。政策手段であるということは、前述の3種類の金融政策手段と同じく、人民銀行が自由に操作して、金融政策を行うために使用することができることを意味します。

人民銀行行長は日本の国会に当たる全国人民代表大会の常務委員会に対して毎年10月に金融業務状況報告と呼ばれる報告を行います。報告の内容には「金融政策執行状況」や「金融業務に対する監督管理の状況」、「金融システムの改革と対外開放」など5つの項目が含まれています。2023年10月の報告を見ると人民元の為替レートについては「金融政策執行状況」の中で預金準備率の引き下げ、構造性金融政策手段の増加、政策金利の引き下げと並んで4番目の施策として為替レートの切り上げが説明されており、金融政策の手段として位置づけられていることが分かります。

人民銀行は人民元の為替レート制度について「市場の需給を基礎に、バスケット通貨を参考に調整される管理された変動相場制」であると発表しています。人民銀行がバスケット通貨に対する為替レートの変動を管理しているわけです。バスケット通貨とは、米ドルやユーロ、円など主要な通貨に対して貿易額など重要性に応じてウエイトをつけたもので、バスケット通貨に対する為替レートの変動は人民元が世界の主要通貨に対して平均的にどう変動したかを表します。具体的には中国外貨取引センター(CFETS)が作成しているCFETS指数が参考になります。

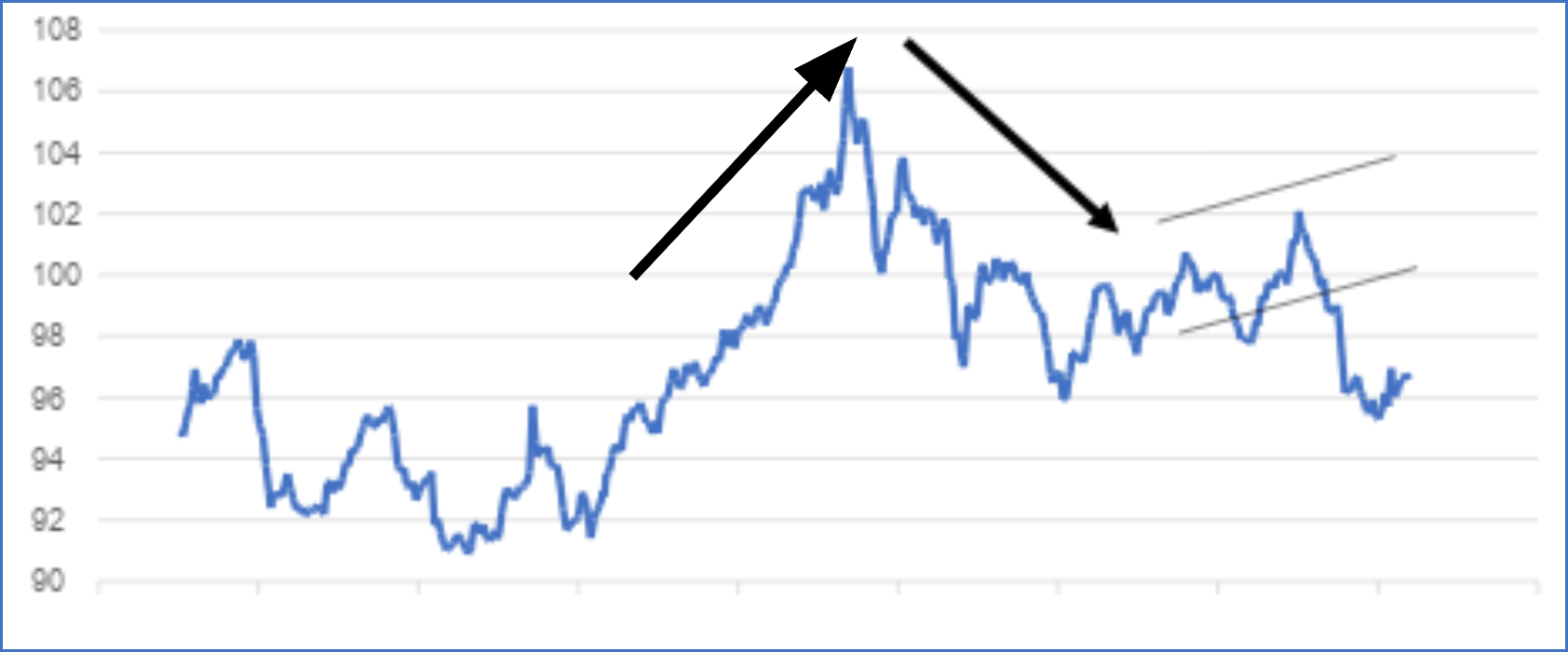

人民元為替レートの動向

CFETS指数の過去数年の動きを見ると、一定の期間継続して上昇したり低下したりしていることが分かります(図)。図では上に行けば行くほど人民元が世界の主要通貨全体に対して平均的に上昇していることを表します。

(図)CETS指数の動向

(出所)中国外貨取引センター

CFETS指数によって、人民元の為替レートの動きを見ると2021年の夏から上昇を続け、2022年春から低下に転じ、2023年夏からは緩やかな上昇トレンドとなり、2025年4月に大きく低下しています。

2021年8月の国務院常務会議では国際原材料価格の上昇に対して市場価格を安定させる方針が示され、人民元為替レートの上昇によって国内価格への波及を抑制しました。人民元為替レートが低下に転じた2022年4月の会議では、景気の停滞に対して貿易企業を支援すると表現されており、輸出促進のために人民元安としたことが示されています。国務院常務会議が金融政策を扱わなくなった2023年夏には人民銀行の金融政策局長が7月以降の景気回復に伴って人民元安にする必要がなくなり緩やかに引き上げ始めたと説明しています。そして2025年4月にはトランプ関税に対応するために5月7日の金融緩和政策パッケージに先んじて一気に為替レートの引き下げが行われました。4月25日に開催された共産党政治局会議においては「対外貿易の安定を図る」方針が示されています。

為替レートは先進国では市場での変動に任せることが原則ですが、中国では以上のように金融政策の手段として政策意図に従って操作されています。為替レートを含め、日米欧などに比べて多様な政策手段が存在することが中国の金融政策の特徴です。

お問い合わせ

お仕事、取材、採用、その他問い合わせについて各種製品についてのご相談・ご質問、お見積もり依頼など、お気軽にお問い合わせください。